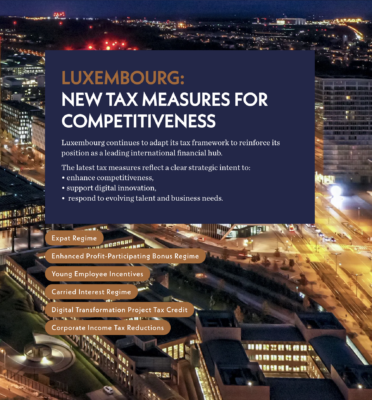

Luxemburgische Versicherungsexperten verfügen über jahrzehntelange Erfahrung in der Entwicklung von Lösungen für die Herausforderungen multinationaler Unternehmen und mobiler Weltbürger.

Wie Banken und Investmentfonds vertrauen die Versicherer auf die internationalen Talente und Kompetenzen Luxemburgs. Die Verkaufsteams sprechen die Sprachen ihrer Kunden. Sie wissen auch, wie man Kunden in der gesamten EU mit Versicherungsprodukten versorgt, die den Vorschriften und den Steuerregelungen vor Ort entsprechen.

Sitz von 85 Versicherungs und 194 Rückversicherungsgesellschaften (CAA June 2021)

Ein dezidierter Regulator

Das regulatorische Umfeld und die Qualität der Aufsicht sind zwei wesentliche Gründe, warum internationale Versicherungsunternehmen Luxemburg als ihren EU-Sitz wählen.

Die in Luxemburg ansässigen Versicherer werden vom Commissariat aux Assurances (CAA), der zuständigen luxemburgischen Versicherungsaufsicht, beaufsichtigt.

Durch die strikte Einhaltung internationaler sowie EU-Normen bietet Luxemburg moderne und sichere Rahmenbedingungen, die Kunden maximale Sicherheit gewährleisten.

"Ein stabiles und agiles Umfeld ist äußerst wichtig, und das hat uns dazu bewogen, unser Unternehmen in Luxemburg anzusiedeln.”

Ein Höchstmaß an Anlegerschutz

Das luxemburgische „Sicherheitsdreieck“ bietet einen in Europa einzigartigen Anlegerschutz.

Das Dreieck besteht aus drei Elementen:

- Der Regulator muss die Wahl der Depotbank des Versicherers genehmigen und kann im Risikofall die Vermögenswerte einer Lebensversicherungsgesellschaft einfrieren.

- Eine dreiseitige Vereinbarung zwischen Versicherungsgesellschaft, Regulator und Depotbank legt fest, dass die Vermögensverwahrung von allen drei Parteien geregelt wird. Darüber hinaus müssen die mit Lebensversicherungsverträgen verbundenen Vermögenswerte von den anderen Vermögenswerten der Versicherungsgesellschaften getrennt und auf einem separaten Bankkonto hinterlegt werden.

- Die Depotbank muss ebenfalls die mit Lebensversicherungsverträgen verbundenen Vermögenswerte von anderen Vermögenswerten trennen.

Neben dem Sicherheitsdreieck verfügt Luxemburg über die Garantie „Super Privilege“. Damit wird gewährleistet, dass Inhaber von Versicherungsverträgen im Verzugsfall einen Vorzugsanspruch gegenüber allen anderen beteiligten Parteien haben.

Lebensversicherungen: Ein ausgeklügeltes Instrument der Vermögensverwaltung

Lebensversicherungsverträge sind ein wichtiger Bestandteil des internationalen Vermögensverwaltungsangebots von Luxemburg.

Luxemburger Lebensversicherungsprodukte bieten anspruchsvollen Kunden und ihren Familien ein einzigartiges Schutzniveau. Gestützt auf eines der strengsten Anlegerschutzsysteme der Welt, übertragen in nationales Recht, und ein hohes Maß an Flexibilität, bieten sie eines der besten Instrumente für Vermögensverwaltung und Nachfolgeplanung. Der Erfolg ist auf die internationale Portabilität des Produkts sowie auf die Flexibilität der Investitionen zurückzuführen, die Wahl der Vertragswährung, die Auswahl der Produkte und die Möglichkeit, die Verträge mit verschiedenen Arten von Finanzinstrumenten zu kombinieren. Somit sind die Lösungen leicht an den internationalen Lebensstil ihrer Versicherungsnehmer anpassbar und ermöglichen die Organisation unterschiedlichster Portfolios, die über verschiedene Länder verteilt sind.

Rückversicherungen

Luxemburg ist ein wichtiges Zentrum für firmeneigene Rückversicherung.

In den letzten Jahren haben führende internationale Sachversicherer ihren kontinentalen EU-Hub in Luxemburg eingerichtet, um ihre europäischen Kunden, darunter Swiss Re, AIG, FM Global, CNA Hardy, Hiscox, RSA, Liberty Mutual sowie Japanese Sompo International, Tokio Marine und Aioi Nissay Dowa, bedienen zu können.

Grösste firmeneigene Rückversicherungszentrum in der EU

PwC (2020)